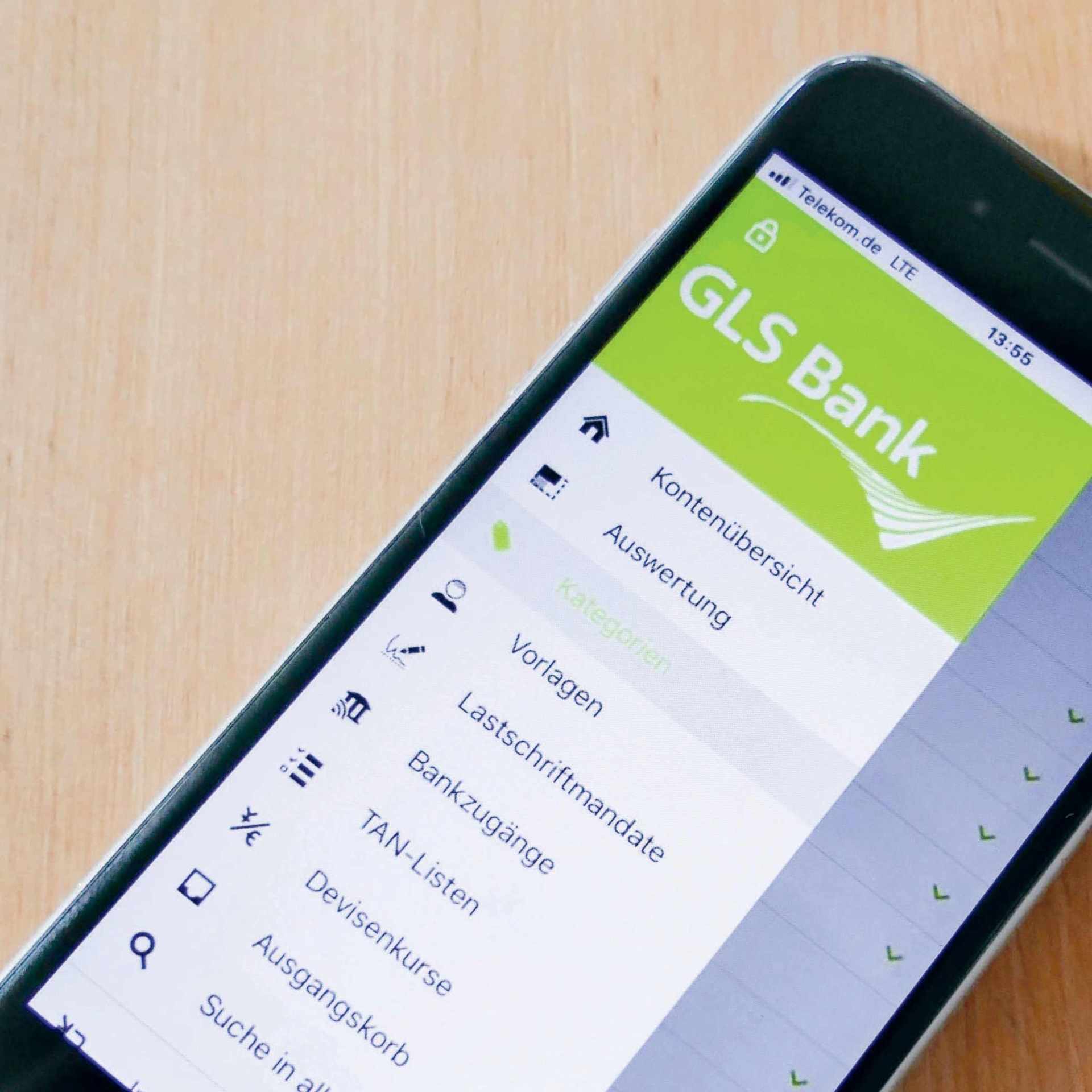

Die GLS mBank Classic wird abgeschaltet. In diesem Beitrag erklären wir, was die Gründe für den Ruhestand der beliebten App sind. Außerdem zeigen wir die Funktionen der neuen GLS Banking App und beantworten Fragen.

Warum wird die GLS mBank Classic jetzt auch abgeschaltet?

Vorab: Wir wissen, dass die GLS mBank Classic sehr beliebt ist und eine treue Fangemeinde hat. Zu ihr gehören nicht nur unsere Kund*innen, sondern auch viele Mitarbeitende in der GLS Bank. Die Entscheidung ist uns nicht leicht gefallen – und sie Euch nur mit einer Benachrichtigung in der App mitzuteilen, war unglücklich und nicht ausführlich genug. Dafür möchte ich mich entschuldigen.

Die GLS mBank Classic beruht auf einer Technologie, die seit 2024 nicht mehr aktiv weiterentwickelt wird. Dadurch werden Sicherheitsupdates schwieriger und neue Funktionen, wie Wero, Android Pay oder Multibanking nach PSD2-Standard, sind schwer bis gar nicht integrierbar. Die App ist nicht durchgehend barrierefrei, nicht durchgängig wartbar und aufgrund ihrer Architektur nicht zukunftsfähig für neue Betriebssystemversionen.

Darüber hinaus beziehen wir die GLS mBank Classic als White-Label-Lösung von einem externen Dienstleister und haben keinen Einfluss auf Code, Updates, Datenschutzarchitektur oder IT-Sicherheit.

Das sind für sich genommen schon viele Gründe gegen ein dauerhaftes Weiterbestehen der GLS mBank Classic. Dazu kommen noch regulatorische Anforderungen seitens der BaFin, die die GLS mBank Classic momentan nicht erfüllt, sowie Mehraufwände im Kundenservice und der Kommunikation beim Parallelbetrieb mehrerer Banking Apps.

Die GLS mBank Classic beruht auf einer Technologie, die seit 2024 nicht mehr aktiv weiterentwickelt wird.

Was kann die neue GLS Banking App besser?

Es gibt einige Funktionen, die mit der GLS mBank Classic nicht möglich sind. Um ein paar Beispiele zu nennen:

- Komplettes Banking inklusive Brokerage: Egal, welches Produkt unsere Kund*innen bei uns abgeschlossen haben – es ist alles in der GLS Banking App zu finden. Vom Girokonto (Privat und Geschäft) über das GLS Depot bis hin zu GLS onlineInvest oder Projektsparbriefen.

- Android Pay und Bezahlen mit der Girocard via iPhone: Ab Herbst 2025 werden wir voraussichtlich mobiles bezahlen mit Android und die Girocard-Integration für das iPhone anbieten können. Endlich! Alles integriert in der GLS Banking App.

- Direkte, gesicherte Kommunikation: Über das integrierte ePostfach können Kund*innen ihre Anliegen und Wünsche über einen gesicherten Kanal an die Bank übertragen – ohne den Weg über das Telefon oder die Post gehen zu müssen.

- Self-Service-Aufträge: In der GLS Banking App sind alle Funktionen zu finden, die auch das GLS Onlinebanking zu bieten hat – Wunsch-PIN-Vergabe, Kreditkartenbestellungen oder Tagesgeldkonto-Eröffnungen.

- Gesetzlich notwendige Zustimmungen: Nicht zuletzt können wir in der GLS Banking App notwendige Zustimmungen, z. B. aufgrund von AGB-Anpassungen oder der EU-Echtzeitverordnung, fallabschließend und rechtssicher dokumentiert anbieten. Momentan muss die GLS Bank sechsstellige Beträge für Brief- und Portokosten jährlich in die Hand nehmen, um alle Kund*innen – insbesondere auch die Nutzer*innen der GLS mBank Classic – zu erreichen. Geld, mit welchem wir lieber den nachhaltigen Wandel vorantreiben möchten.

Diese Funktionalitäten werden wir mit der GLS mBank Classic niemals anbieten können.

Momentan muss die GLS Bank sechsstellige Beträge für Brief- und Portokosten jährlich in die Hand nehmen, um alle Kund*innen zu erreichen. Geld, mit welchem wir lieber den nachhaltigen Wandel vorantreiben möchten.

Dennoch fallen Funktionen weg, oder? Zum Beispiel die Analyse- und Kategorisierungsfunktion oder der Datentresor

Das ist leider wahr. Jede Umstellung hat zwei Seiten und bringt auch den einen oder anderen Nachteil mit. So fehlt momentan die Analysefunktion inklusive grafischer Darstellung. Im Hintergrund arbeiten wir für die GLS Banking App bereits an einer alternativen Lösung, die auch noch 2025 veröffentlicht werden und ein komplettes Haushaltsbuch inklusive verschiedener, frei konfigurierbarer Budgets beinhalten soll. Eine Datenübernahme aus der GLS mBank Classic ist allerdings nicht möglich.

Ähnlich sieht es beim Datentresor aus. Die Möglichkeit zur einfachen Datenmigration zwischen mehreren Endgeräten fehlt. Hier wird es zukünftig ähnlich wie beim GLS Onlinebanking aussehen: Die Daten bleiben auf der Bankplattform und sind von jedem Gerät aus abrufbar.

Die Sicherheitsarchitektur ist also nicht schlechter als bisher – lediglich anders aufgestellt.

Wird die GLS Banking App für Open-Source-Alternativen angeboten?

Aktuell nicht. Auch hier sind wir regelmäßig mit unserem Dienstleister im Gespräch, da wir als Bank genauso wenig von Großkonzernen abhängig sein wollen wie unsere Kund*innen. Das Thema bewegen wir innerhalb der GLS Bank auch sehr intensiv und arbeiten an unserem digitalen Selbstverständnis, um Mensch und Natur in Einklang mit der Digitalisierung zu bringen. Da ist auch Open Source ganz klar ein Thema und wird viele Programme, die wir bisher nutzen, auf den Prüfstand stellen.

Für die GLS Banking App wird der Open-Source-Weg aber bisher aufgrund von Sicherheitsbedenken seitens unseres Dienstleisters abgelehnt, sodass es momentan nur den Weg über die offiziellen Google- und Apple-Stores gibt.

Stichwort Datensicherheit: Ist die neue App denn genauso sicher wie die GLS mBank Classic?

Die GLS Banking App muss bei der Ersteinrichtung mit einem App-Passwort versehen werden. Hier sind wir bereits mit dem Dienstleister im Gespräch, dieses noch sicherer als bisher zu gestalten. Darüber hinaus kann die Biometrie zur App-Entsperrung genutzt werden. Anschließend müssen VR Netkey und PIN eingegeben und alles mit SecureGo plus bestätigt werden. Die Sicherheitsarchitektur ist also nicht schlechter als bisher – lediglich anders aufgestellt.

Gibt es denn alternative Möglichkeiten oder Apps, die genutzt werden können?

Natürlich gibt es jede Menge Apps von Drittanbietern am Markt, die Multi-Banking beherrschen und genutzt werden können – wie zum Beispiel Finanzguru oder Outbank. Auch die GLS mBank Classic haben wir nicht selbst entwickelt: Sie beruht auf der Banking4 App von Subsembly. Hier wäre es sogar möglich, den Datentresor inklusive Kontoeinstellungen, Buchungen, Kategorien und Belegen zu migrieren.

Um es aber klar zu sagen: Wir empfehlen diese Apps u. a. aus den oben genannten Gründen nicht und können hier auch keinen Support über unseren Kundenservice anbieten.

Jetzt GLS Banking App runterladen

Alle Links dazu findest Du auf unserer Website.

Schreibe einen Kommentar